導讀:淨資產為負、早已淪為垃圾股的樂視網(300104,SZ)近日突然還魂,其淩厲的走勢讓炒作者歡欣鼓舞,讓旁觀者錯愕。

短短12個交易日,股價從2元攀升到4.15元,漲幅翻倍。

淨資產為負、早已淪為垃圾股的樂視網(300104,SZ)近日突然還魂,其淩厲的走勢讓炒作者歡欣鼓舞,讓旁觀者錯愕。

樂視網的“還魂丹”是它的子公司樂融致新,該公司以生產樂視電視而聞名。8月底,樂融致新以增資的形式拉來了接盤者:騰訊、京東、華夏人壽等巨頭。據悉,樂融致新這輪增資的估值高達90億元。這似乎讓人看到了樂視網擺脫債務困境的希望。

但現實遠比預想的要複雜。9月21日,樂視控股(賈躍亭旗下企業,樂視網股東之一)持有的樂融致新股權將正式司法拍賣。按照拍賣底價計算,樂融致新100%股權的估值隻有18億元左右,這遠低於騰訊等機構的入股價。而在2017年初,樂融致新的估值最高達到了270億。

盡管拍賣價格很低,但自8月20日法院公示以來,至今無人報名參拍。

“建議理性競買” 樂視網還處在退市的邊緣,而它最重要的子公司——樂融致新,去年則拉來融創中國救場,今年則是吸引到騰訊、京東等諸多巨頭參與30億元增資,該事項目前仍在推進中。

在推進增資事宜的過程中,樂視網多次公告提示,自己可能喪失對樂融致新的控製權。一方麵,此次增資將稀釋其對樂融致新的參股比例至33%,另一方麵,樂視控股擁有的樂融致新18%股權可能以非常低廉的價格花落他家。

在今年半年報中,樂視網表示,樂融致新股東樂視控股持有的18.38%股權處於凍結狀態,且部分或全部將進入司法拍賣程序。

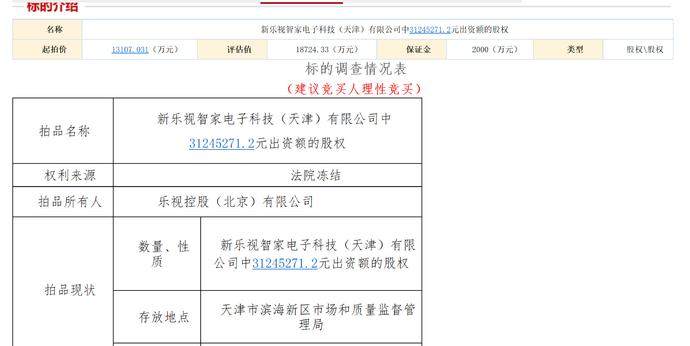

拍賣即將開始,人民法院訴訟資產網信息顯示,北京三中院對樂視控股所持股權的拍賣將於9月21日正式開始。這次股權拍賣涉及“樂視係”旗下企業三筆股權,分別是:

樂視影業21.8122%的股權,起拍價5.31億元,評估值為7.59億元。

樂視控股持有的“某公司”26183537元出資額,起拍價1.09億元,評估值1.57億元。

新樂視智家電子科技(天津)有限公司(現“樂融致新”)31245271.2元出資額,約占樂視控股持有樂融致新所有股權的10%,起拍價為1.31億元,評估值為1.87億元。

樂視控股曾以持有樂融致新10%股權進行質押擔保,為樂融致新取得中國民生信托有限公司貸款本息合計約11億元。因此這部分股權拍賣所得款項將用於樂融致新償還中國民生信托有限公司貸款,同時抵減非上市體係關聯方對樂融致新債務。樂視網此前公告表示,最終拍賣成交金額尚不確定。

記者注意到,樂視控股所擁有的樂融致新另外8%股權其實也在拍賣之列,此次拍賣的“某公司”26183537元出資額,根據下文的標的調查情況介紹,該“某公司”正為樂融致新。而根據今年5月份樂視網公告,樂視控股對樂融致新合計持有57430383元資本金,此次拍賣的“某公司”資本金加上樂融致新10%股權資本金,合計為57428828.2元,兩者幾乎一致。

這或許意味著,樂視控股對樂融致新的所有股權都進入了拍賣程序,之所以拆分成兩筆,也許是考慮到債權人不同,10%的股權涉及到的債權人是中國民生信托有限公司,且能抵減上市公司的債務。另外8%股權是否也將抵償樂視控股對上市公司債務呢?樂視網在公告中沒有提及。

記者就此詢問樂視網公關,對方表示應該向樂視控股了解。記者致電樂視控股公開電話,但由於是周末無法聯係上。

記者注意到,拍賣方還特別以一行紅色字提醒:“建議競買人理性競買。”

估值斷崖式下滑 記者注意到,作為樂視電視的經營主體,樂融致新的估值可謂“飛流直下三千尺”。

首先,樂視控股當時能以10%的股權從中國民生信托有限公司獲取11億元資金,證明當時的估值肯定遠高於現在。而當前10%股權的評估價格僅為1.87億元,對於這筆債務可謂杯水車薪。此外,樂視控股的三筆拍賣項目合計評估價格為11億元,相對於樂視控股對上市公司67億元的債務來說也遠遠不足,且無法確認能全數抵償。

一年半以前,樂融致新這一家公司的股權就價值百億。在2017年初,由融創中國實際控製的主體以人民幣30億元資金認繳樂融致新新增注冊資本人民幣31245271元(低於此次樂融致新合計拍賣資本金),這筆增資前,樂融致新的估值高達270億元。

2018年以來,樂視網資金危機惡化,電視業務也受到影響,對供應商欠下大量債務。在這一背景下,樂融致新2018年初啟動新一輪增資,考慮到市場環境、樂融致新業績表現及所麵臨的種種挑戰等因素,樂視網與各方投資者初步溝通,擬按照120億以上估值融資。

但在後續的商議過程中,樂融致新估值很快下降,由120億元下調為90億元,根據當時的評估報告,評估機構使用的是市場基礎法,給出的評估結論建議為96億元。這一估值也已相當高,因為截至2017年12月份樂融致新淨資產已經為負。

在這樣的情況下,若選取資產基礎法進行評估,樂視網根本無法進行增資。

在此次司法拍賣中,評估機構正是使用資產基礎法對樂融致新股權進行評估,選取了2017年10月31日為評估基準日,根據截至當時股東全部權益賬麵價值17.45億元等數據,最後給出樂融致新18.72億元的估值。

這一估值的參考價值放到現在也已經相當可疑,因為根據樂視網半年報信息,樂融致新上半年淨資產為-22億元。值得一提的是,按照30億元增資計劃有關公告,參與增資3億元的新股東們也許隻能得到增資後樂融致新不到3%的股權。而此次司法拍賣,若按照評估價格,僅需不到2億元就能獲得樂融致新10%股權,兩者差距實在過於懸殊。

(责任编辑:房產)

摘要:中國的市場夠大,世界的市場更大,隻要中國市場的消費者提高生活質量的需求不變,隻要中國的企業創新能提供更新更具性價比的爆款產品,隻要高水平開放的勢頭不變,世界還需要中國製造乃至中國智造,需求不足就...[详细]

摘要:中國的市場夠大,世界的市場更大,隻要中國市場的消費者提高生活質量的需求不變,隻要中國的企業創新能提供更新更具性價比的爆款產品,隻要高水平開放的勢頭不變,世界還需要中國製造乃至中國智造,需求不足就...[详细] ◆韓國民眾舉行集會,抗議拜登到訪當地。...[详细]

◆韓國民眾舉行集會,抗議拜登到訪當地。...[详细] 空間站開始建設以來,使用過2小時和6.5小時快速交會對接方案,此次3小時交會對接方案,為空間站運輸物資提供了更高效的方式,並且減輕了各係統在執行任務過程中的壓力。...[详细]

空間站開始建設以來,使用過2小時和6.5小時快速交會對接方案,此次3小時交會對接方案,為空間站運輸物資提供了更高效的方式,並且減輕了各係統在執行任務過程中的壓力。...[详细] 黑龍江撫遠市濃橋鎮衛生院院長趙祖泉:比如說原來有一些冠心病,也有房顫的室顫的都得需要上縣裏,但是成立醫共體之後,醫生和藥品都支援咱們鄉鎮,就不用往縣裏跑了。...[详细]

黑龍江撫遠市濃橋鎮衛生院院長趙祖泉:比如說原來有一些冠心病,也有房顫的室顫的都得需要上縣裏,但是成立醫共體之後,醫生和藥品都支援咱們鄉鎮,就不用往縣裏跑了。...[详细] 庫存再次增加的背後,是經曆了小陽春和夏日的樓市逐漸退燒,量價趨向平穩。...[详细]

庫存再次增加的背後,是經曆了小陽春和夏日的樓市逐漸退燒,量價趨向平穩。...[详细] 豐台區教委副主任郝玉偉介紹,15條措施聚焦規範辦學管理、提高教育品質、加強資源統籌等方麵展開。...[详细]

豐台區教委副主任郝玉偉介紹,15條措施聚焦規範辦學管理、提高教育品質、加強資源統籌等方麵展開。...[详细] VIVEArts總監葉心宇表示:我們很高興與全球著名的奧賽美術館合作,為這次展覽提供獨特的沉浸式體驗,凸顯梵高人生中最後時期的開創性作品。...[详细]

VIVEArts總監葉心宇表示:我們很高興與全球著名的奧賽美術館合作,為這次展覽提供獨特的沉浸式體驗,凸顯梵高人生中最後時期的開創性作品。...[详细] 現在,中國共產黨團結帶領中國人民又踏上了新的趕考之路...[详细]

現在,中國共產黨團結帶領中國人民又踏上了新的趕考之路...[详细] 中共中央總書記、國家主席、中央軍委主席習近平在開班式上發表重要講話強調,中國特色金融發展之路既遵循現代金融發展的客觀規律,更具有適合我國國情的鮮明特色,與西方金融模式有本質區別。...[详细]

中共中央總書記、國家主席、中央軍委主席習近平在開班式上發表重要講話強調,中國特色金融發展之路既遵循現代金融發展的客觀規律,更具有適合我國國情的鮮明特色,與西方金融模式有本質區別。...[详细] ArrowLakeRefresh則過於遙遠,但40核心的桌麵處理器還是相當令人驚歎的。...[详细]

ArrowLakeRefresh則過於遙遠,但40核心的桌麵處理器還是相當令人驚歎的。...[详细] 現在做什麽行業最賺錢?高利潤行業分享

現在做什麽行業最賺錢?高利潤行業分享 神做《千與千尋》舞台劇新海報 橋本環奈形神兼備

神做《千與千尋》舞台劇新海報 橋本環奈形神兼備 甩了最性感女掌管的COD選足出食止 盡力備戰決賽

甩了最性感女掌管的COD選足出食止 盡力備戰決賽 印僧團隊開辟《Project Buramato》準預覽真機演示

印僧團隊開辟《Project Buramato》準預覽真機演示 時尚潮流服裝搭配大賽(時尚潮流服飾)

時尚潮流服裝搭配大賽(時尚潮流服飾)